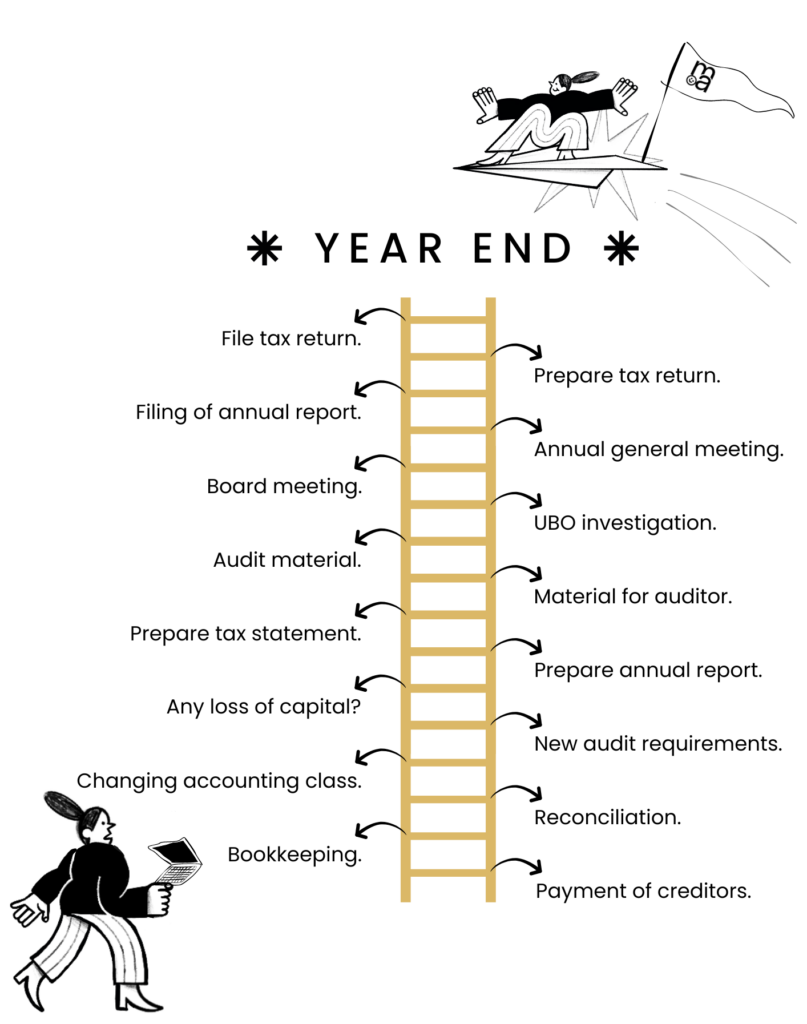

Når bogføringen er afsluttet, og det endelige udkast til balancen og resultatopgørelsen er udarbejdet, skal du nu udarbejde årsrapport og skatteopgørelse.

Når du gør det, skal du også vurdere følgende:

![]() Er der ændringer i den regnskabsklasse virksomheden hører under?

Er der ændringer i den regnskabsklasse virksomheden hører under?![]() Er der ændringer i regler eller revisionskrav, som du skal tage højde for?

Er der ændringer i regler eller revisionskrav, som du skal tage højde for?![]() Har virksomheden oplevet tab af kapital eller tynd kapitalisering, som du skal tage højde for?

Har virksomheden oplevet tab af kapital eller tynd kapitalisering, som du skal tage højde for?

Hos mighty admins kan vi hjælpe dig med hele processen.

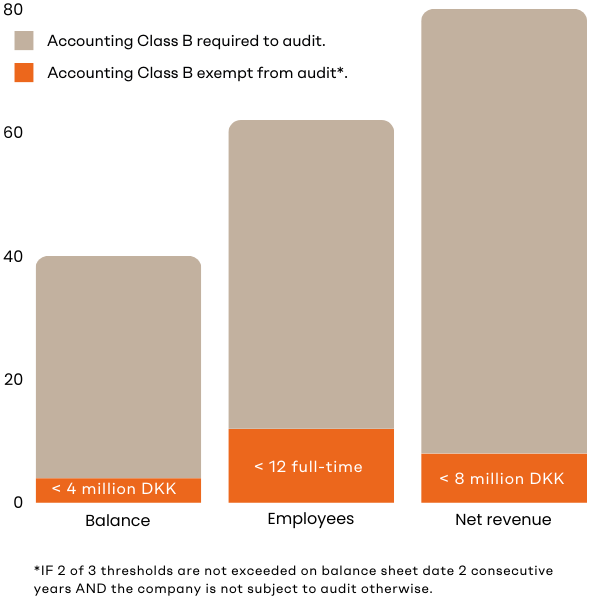

![]() En balancesum på 4 millioner DKK.

En balancesum på 4 millioner DKK.![]() A nettoomsætning på 8 millioner DKK.

A nettoomsætning på 8 millioner DKK.![]() Et gennemsnit på 12 fuldtidsbeskæftigede i løbet af regnskabsåret.

Et gennemsnit på 12 fuldtidsbeskæftigede i løbet af regnskabsåret.

Næste step efter bestyrelsesmødet, hvor årsrapporten skab godkendes, er at afholde den årlige ordinære generalforsamling. Det er her selskabets aktionærer informeres om det forløbne regnskabsår. Her er hvad der skal være på dagsordenen:

![]() Ledelsen skab give en gennemgang af regnskabsåret.

Ledelsen skab give en gennemgang af regnskabsåret.![]() Aktionærerne skal godkende årsrapporten.

Aktionærerne skal godkende årsrapporten.![]() Bestyrelsen vælges og om nødvendigt vælges en revisor.

Bestyrelsen vælges og om nødvendigt vælges en revisor.

Når den ordinære generalforsamling er overstået, skal årsrapporten indsendes til Erhvervsstyrelsen – og den skal arkiveres som en særlig XBRL-fil.

Hos mighty admins kan vi hjælpe dig med hele processen i overensstemmelse med de nyeste regler.

mighty admins kan assistere dig med:

![]() Bogføring.

Bogføring.![]() Afstemning.

Afstemning.![]() Forberedelse og indsendelse af årsrapport.

Forberedelse og indsendelse af årsrapport.![]() Selvangivelse.

Selvangivelse.![]() Forberedelse til Reel Ejer-undersøgelse.

Forberedelse til Reel Ejer-undersøgelse.![]() Reel Ejer-dokumentation.

Reel Ejer-dokumentation.![]() Facilitering og referat af bestyrelsesmøde.

Facilitering og referat af bestyrelsesmøde.![]() Facilitering og referat af ordninær generalforsamling.

Facilitering og referat af ordninær generalforsamling.