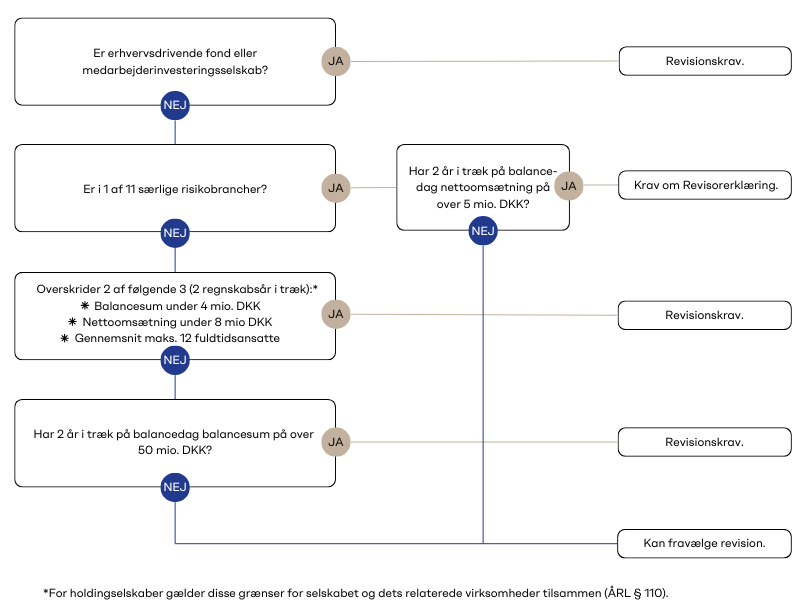

Fravalg af revision kan give flere fordele, især for mindre virksomheder og holdingselskaber:

![]() Lavere omkostninger:

Lavere omkostninger:

Uden krav om revision kan virksomheden reducere sine regnskabsomkostninger.

![]() Enklere regnskabsproces:

Enklere regnskabsproces:

Færre krav til regnskabet betyder, at virksomheden kan aflægge regnskab med færre administrative byrder.

![]() Fleksibilitet:

Fleksibilitet:

Virksomheden kan i højere grad selv vælge, hvordan de ønsker at håndtere deres regnskab, uden at skulle opfylde de krav, der gælder for reviderede regnskaber.

Hos mighty admins kan vi hjælpe dig med:![]() Ydelser ifm. intercompany lån.

Ydelser ifm. intercompany lån.![]() Afstemninger og dokumentation til ekstern revision.

Afstemninger og dokumentation til ekstern revision.![]() Forberedelse af årsrapport.

Forberedelse af årsrapport.![]() Forberedelse og afholdelse af ordinær generalforsamling.

Forberedelse og afholdelse af ordinær generalforsamling.